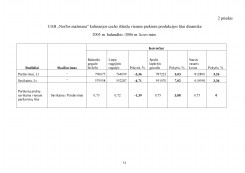

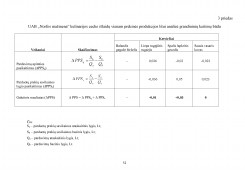

Įvadas. Tikslas – įvertinti UAB "Norfos mažmena" kulinarijos cecho patiriamas išlaidas ir pateikti rekomendacijas jų mažinimui. Išlaidų sampratos, klasifikacijos bei išlaidų analizės metodų teoriniai aspektai. Išlaidos: jų apibūdinimas. Išlaidų apskaita. Išlaidų klasifikavimas. Gamybos išlaidų struktūros analizė. Produkcijos savikainos analizė pagal kalkuliacinius išlaidų straipsnius. Darbo užmokesčio išlaidų analizė. Išlaidų vienam prekinės produkcijos litui dinamikos analizė. Išlaidų – apimties – pelno analizė. Išlaidų mažinimo rekomendacijų teorinis pagrindimas. UAB "Norfos mažmena" kulinarijos cecho išlaidų analizės praktiniai aspektai. UAB "Norfos mažmena" kulinarijos cecho charakteristika. Kulinarijos cecho gamybos išlaidų struktūros analizė. Kulinarijos cecho produkcijos savikainos analizė pagal kalkuliacinius išlaidų straipsnius. Kulinarijos cecho darbininkų darbo užmokesčio išlaidų analizė. Išlaidų vienam prekinės produkcijos litui dinamikos analizė. UAB "Norfos mažmena" kulinarijos cecho išlaidų mažinimas. Krabų salotų su ryžiais kritinio pelningumo taško analizė. Išvados ir rekomendacijos. Priedai (6).

105.94 KB

105.94 KB